位置:山东忠信资产评估有限公司 > 土地价值评估

对我国开放式基金业绩评价方法的探讨

[

作者:佚名 来自:本站原创 点击数:3844

]

【摘要】文章详细分析了目前国内对于开放式基金业绩的评价研究所依赖的假设存在某种不可理性,并提出了自己的观点。

【关键词】开放式基金;业绩;假设

证券投资基金是一种利益共享、风险共担的集合投资制度。它是通过发行基金证券,集中具有共同目的的不特定多数投资者的资金,委托专业的金融投资机构进行管理和运用,在分散投资风险的同时满足投资者对资产保值、增值要求的一种投资制度或方式。它是投资者通过购买基金证券进行的间接投资方式,它具有共同投资、专家理财、组合投资、风险共担、收益共享、资产证券化等优点,因此受到众多投资者的青睐。按照认购、赎回和转让方式的不同可以将投资基金分为封闭式基金和开放式基金,基金管理公司为了总结经验、及时发现问题;同时也为了给投资者提供决策参考,因此对基金业绩的考量就变得尤其重要。

从2001年9月11日我国首只开放式基金―华安创新批准设立算起,我国开放式基金的发展还不到5年的时间,我国的开放式基金的规模的增长速度相当迅速,目前已经初具规模。如何对开放式基金的业绩进行科学的评价已经成为许多学者研究的热门话题。

一、开放式基金业绩评价状况及存在的主要问题

目前国内对开放式基金评级大多沿用封闭式基金或股票风险评级的方法。这种做法是基于如下几个假设的:

假设1:认为开放式基金与股票和封闭式基金同质,可以使用同样的评价标准;

假设2:认为开放式基金的申购量和赎回量在每一个时点、每一个价位相同;

假设3:认为我国目前的基金运作、市场环境和投资者的成熟度与国外一致,可以基本照搬国外的基金评级方式。

假设4:认为所有的开放式基金同质,开放式基金之间不存在差别。

笔者认为这4个前提都是站不住脚的,因此,得到的结果也并不可信。

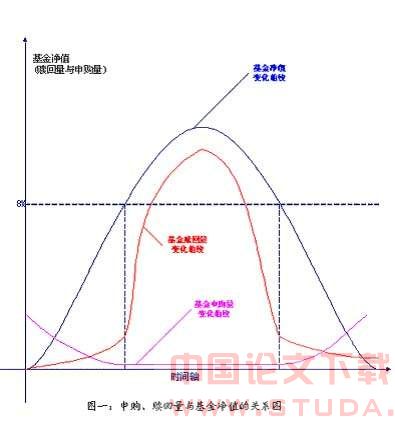

第一个假设明显与事实不符。在第一章我们已经比较过开放式基金与股票、封闭式基金的区别,从中可以知道:对于股票和封闭式基金,它们在每个时点、每一价位的申购量和赎回量是完全对称的,有买必然有卖。而国内几乎所有的对开放式基金业绩评价中都忽视申购量与赎回量之间的关系,想当然地认为两者是对称的,事实上,两者根本就不对称。从目前开放式基金发行的实际情况看来,大多数投资者在基金发行期参加认购,此时的投资成本在单位面值以上。当基金设立时,其规模达到最大,且在存续期内,该基金规模向下波动幅度一般不超过设立规模的20%,很少有投资者在基金跌破面值以后申购,即使有申购现象也是投资者在套牢时为了摊低成本而作的被动操作。股票和封闭式基金则不同,股票的投资者往往喜欢高抛低收,赚取价差;封闭式基金的投资者可以通过在二级市场上转让基金份额来获得投资收益或者持有基金份额到期赎回获得收益,他们每一次卖出份额必然有人购买交易才能成功。而开放式基金的投资者一般比较理智与冷静,原有的投资者很少追高,也不会有很多新的投资者在高位认购;相反,当投资者深套其中时,其赎回量较少而被动申购反而会增多。

对于投资于开放式基金的投资者,他们的竞争对手只有一个―基金管理公司,当基金的投资收益超过投资者的预期收益时,投资者就会大量的赎回。经验数据表明:投资者的预期收益率一般为5%~8%,当基金净值在面值附近时,交易以申购为主,当基金净值高于面值8%以后,交易以赎回为主,而且占90%以上。开放式基金申购、赎回量与基金净值的关系图如下:

开放式基金在不同时点、不同价位的申购和赎回量是十分重要的数据,它直接决定着投资者的投资成本,进而影响到投资收益,而这一重要数据掌握在基金管理公司手中,评级机构很难获得,该重要数据的缺失正是导致评价结果不可信的重要原因。

第二个假设也是不成立的。前面已经研究过开放式基金的申购量和赎回量不存在对称关系,这表明开放式基金的交易不是零和博弈,允许出现投资者集体盈利的状态。而股票和封闭式基金的交易都是零和博弈,买卖双方在交换筹码的同时也交换了持有的成本。因此,把开放式基金与股票和封闭式基金混为一谈是极度错误的,不能直接移植股票或封闭式基金的评价方法来直接对开放式基金评级。

第三个假设的错误是显而易见的。发达国家的基金市场已经有100多年的历史,其开放式基金是在金融市场充分发育的基础上出现的,且开放式基金的发展有一个不断调整、不断完善的过程。而我国开放式基金是在我国政府的大力扶持之下发展起来的,到目前为止还不足3年的时间,我国金融市场还相当不完善,存在许多政策因素的影响。国外对基金的评价一般要求运作满3年,而我国基金净值的波动较大,短期内基金净值增长水平并不能体现出基金的实际盈利能力和基金未来的业绩。

在现阶段,部分投资者把开放式基金当作股票来炒作,高抛低吸,赚取差价收入,从而造成业绩越好的基金赎回压力越大,净值跌破面值的基金,由于投资者不愿割肉离场,其赎回压力反而不大这种基金业绩和基金规模背道而驰的局面。国外成熟的投资者对开放式基金一般持有2~3年,以红利收入为主要收入来源。由于我国现阶段投资者行为的特殊性,对国内基金的运作也产生了一定影响,在我们这个尚不成熟的市场完全照搬成熟市场的评级体系,也是不妥当的。

第四个假设认为所有的开放式基金都是同质的,这与实际情况不符。2004年以前的基金根据《暂行办法》的规定:投资于国债的比例不得低于该基金资产净值的20%,我国所有的基金都是混合型基金,尤其是封闭式基金,他们的投资风格十分相似,而对于开放式基金,有的侧重于股票、有的侧重于债券,有的以当期收入最大化为目标,而有的却以基金净值长期稳定增长为目标,它们的投资风格各有千秋。于2004年6月1日实施的《中华人民共和国证券投资基金法》没有对我国基金在国债和股票市场上的投资比例进行规定,表明我国基金投资范围和投资方式将更加自由,基金的风格上的差别将加大。对于这些风格各异的基金运用像封闭式基金那样笼统的评价方法是不科学的。因此,对开放式基金按照投资风格进行科学、合理的分类是必要的,这也是开展研究必经的过程。我们可以借鉴晨星公司的评级体系,来研究适合我国的开放式基金的业绩评价模式。

二、对我国开放式基金业绩评价的几点意见

建立科学的、适合我国国情的开放式基金业绩评价体系需要在实践中不断探索和不断完善。在此,笔者针对目前国内的开放式基金评价方法提出几点修正意见:

1.要充分认识我国基金市场的不完善性,它与发达国家的基金市场还有很大一段距离,因此,不能照搬国外对开放式基金的业绩评价办法。而且还应该认识到:我国开放式基金的评价标准也是阶段性的,需要根据我国有关政策的规定不断调整。

2.充分认识我国基金市场的特殊性,合理构造适合我国国情的市场基准。我国现行法规要求基金持有的国债不得低于基金净资产的20%,在对基金进行分类时要考虑这一点。

3.高度重视在不同时点、不同价位开放式基金的申购量和赎回量,把基金净值与申购量和赎回量相结合才能做出正确的评价。忽视申购与赎回量或者想当然的认为两者具有对称性都是错误的。

4.要对开放式基金按照投资风格进行科学分类。我国基金市场正在逐步与世界接轨,合理地借鉴国外先进的评价经验可以缩短我们研究的时间,节约人力、物力。晨星公司的基金评级体系是国际公认的优秀体系,它的最大的优点就是对开放式基金进行分类,使得比较在风格基本相似的基金之间进行,避免了苹果和桌子相比较可能出现的荒谬结论。晨星对基金的分类不仅仅按照基金名称或招股说明书的描述来进行,而是在详细地分析基金的投资组合的基础上做出的。这一点尤其值得我们借鉴。对我国开放式基金分类要定性分析和定量分析相结合,定量分析的数据来源于基金投资组合的数据。由于我国开放式基金设立的历史不长,基金的数量和品种都很少,基金的风格也稳定,因此,对开放式基金的分类也应该不断地修正。

[参考文献]

[1]张文璋,陈向民.方法决定结果吗――基金业绩评价的实证起点[J].金融研究,2002,(12).

[2]吴冲锋,倪苏云,翁轶丛.证券投资基金业绩评价研究述评[J].系统工程理论与实践,2002,(10).

[3]刘芳,唐小我,马永开.对我国证券投基金业绩进行评价的实证研究[J].运筹与管理,2003,(1).

[4]曾言.投资者关注的级金评级方式面临严峻挑战[EB/OL].新浪网.